Uno de los métodos de pago más comunes en nuestro día a día es la tarjeta de crédito. Pero, ¿qué sabemos realmente sobre esta herramienta que usamos prácticamente a diario? ¿Sabemos identificar todas sus partes cuando se nos solicita información para una compra? ¿Es lo mismo que una tarjeta de débito o una tarjeta prepago?

En este artículo te presentaremos las partes de una tarjeta para ayudarte en tu día a día y te ayudaremos a diferenciar los distintos tipos de tarjetas que hay disponibles para los usuarios.

¿Qué es una tarjeta de crédito?

Una tarjeta de crédito es un documento físico emitido por una entidad bancaria a nombre de un cliente específico. Puede estar fabricada, entre otros, en plástico o metal. Su función principal es permitir la realización de pagos sin necesidad de utilizar dinero en efectivo.

Cuando hablamos de una tarjeta de crédito, nos referimos a un tipo de tarjeta que permite realizar pagos con cargo a una línea de crédito que el banco otorga al titular. Este dinero prestado debe devolverse según los plazos, intereses y cuotas previamente establecidos con la entidad financiera.

Este tipo de tarjetas suele tener un límite diario de gasto o de retiro de efectivo desde cajeros automáticos. Además, son personales e intransferibles, y todos los movimientos realizados con ellas quedan registrados en los extractos bancarios, la aplicación móvil del banco o mediante consulta en sucursal.

Partes de una tarjeta de crédito

Aunque utilizamos la tarjeta casi a diario, en muchas ocasiones no sabemos identificar correctamente los datos que se nos solicitan para realizar una transacción.

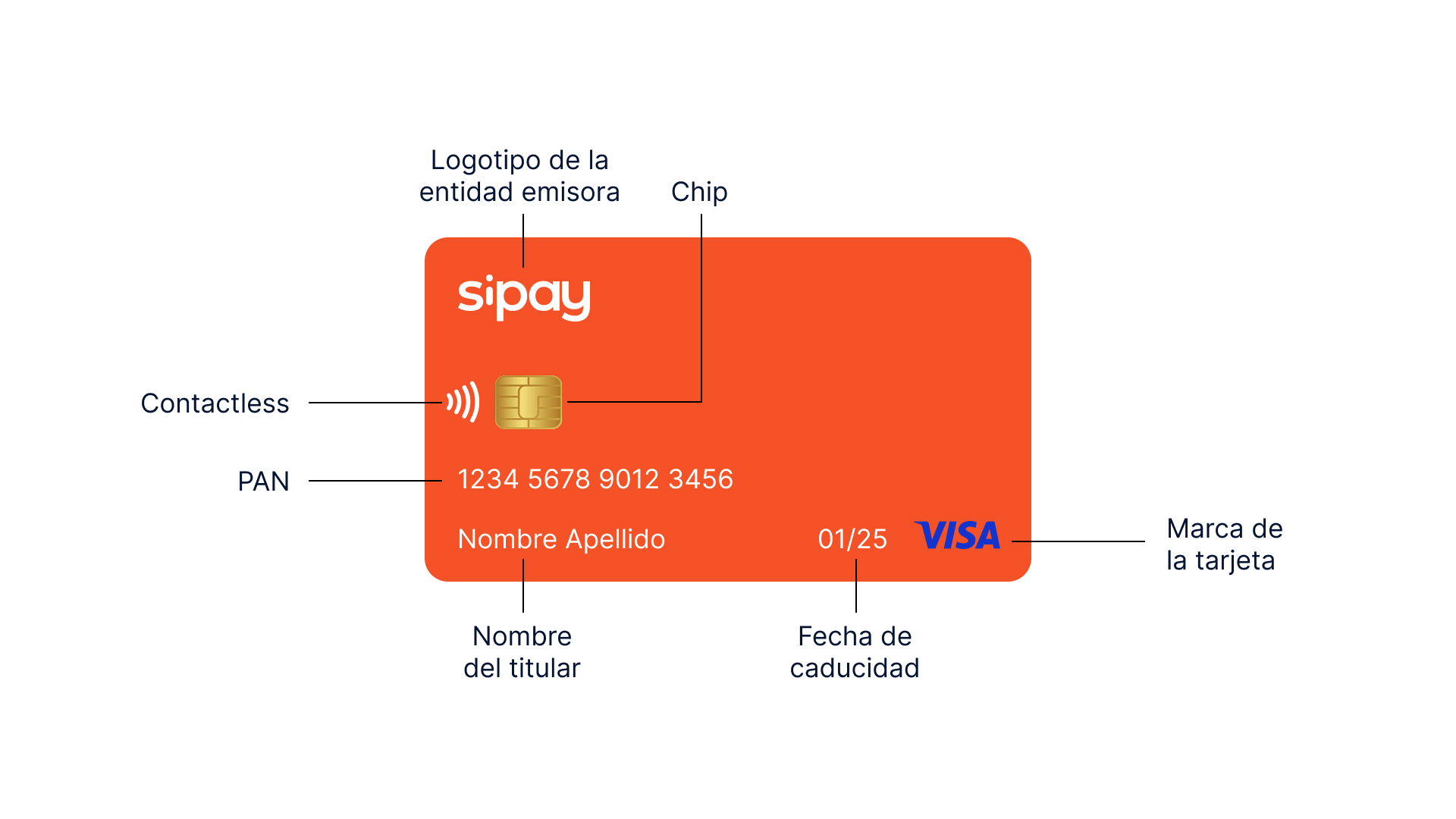

Parte delantera

- Nombre o logotipo de la entidad emisora.

- Chip: Proporciona seguridad mediante el cifrado de los datos personales.

- Contactless: Si aparece este símbolo, significa que se pueden realizar pagos acercando la tarjeta al terminal de venta, sin contacto físico.

- Nombre del titular de la tarjeta: Identifica a la persona autorizada para su uso.

- Número de la tarjeta (PAN, Primary Account Number): Este número, que consta de entre 12 y 19 dígitos, identifica de manera única la tarjeta y la cuenta asociada.

- Identificador del banco emisor (IIN/BIN): Los primeros dígitos identifican el banco o la institución financiera que emitió la tarjeta.

- Número de cuenta individual: Los dígitos siguientes identifican la cuenta específica del titular de la tarjeta dentro de ese banco.

- Dígito de verificación: El último dígito se utiliza para validar la autenticidad del PAN.

- Fecha de caducidad: Indica hasta cuándo es válida la tarjeta y cuándo deberá renovarse.

- Logotipo o marca de la tarjeta: Por ejemplo, Visa, Mastercard o American Express.

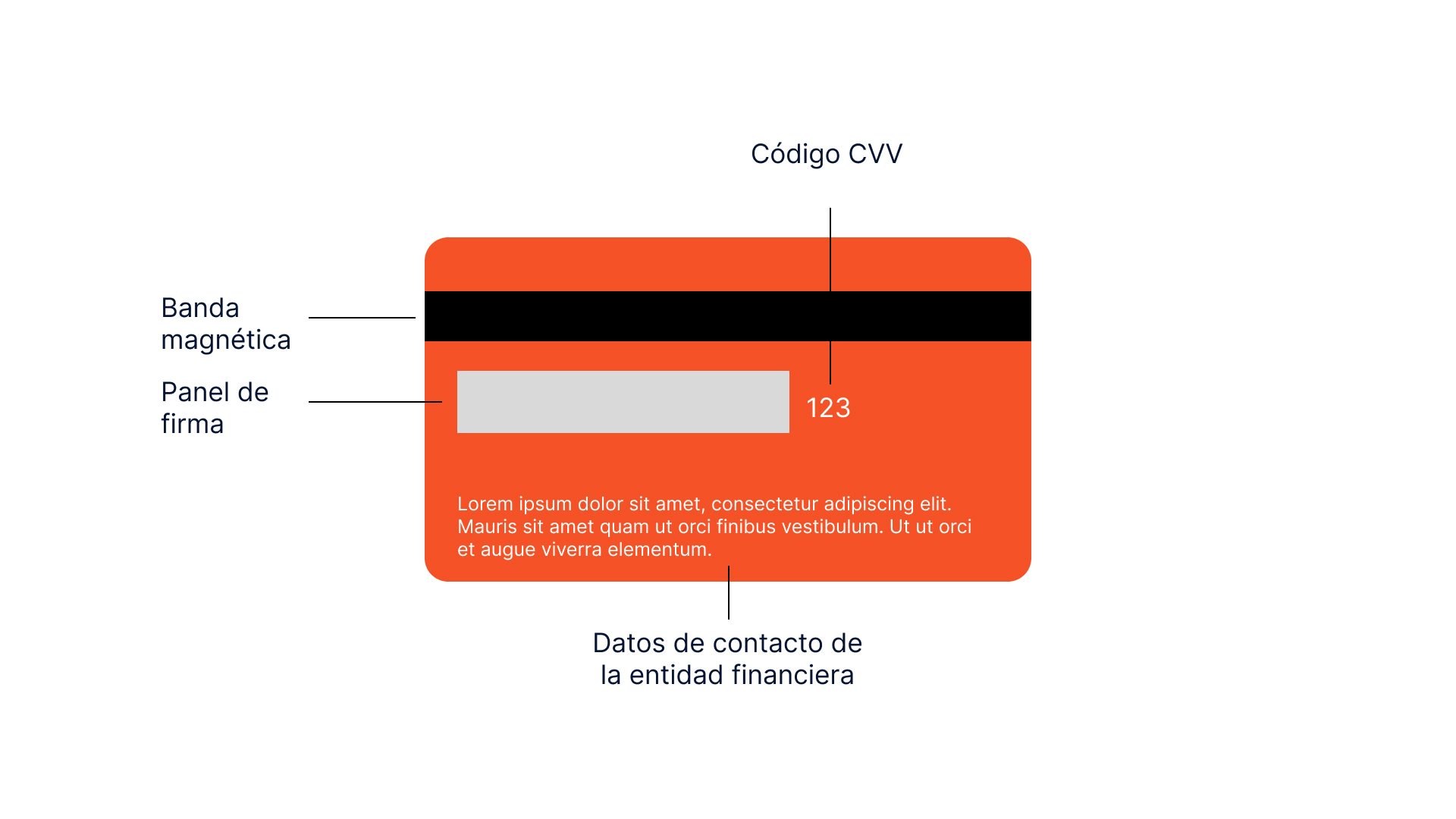

Parte trasera

- Banda magnética: Almacena la información cifrada de la tarjeta.

- Código CVV: Código de tres dígitos utilizado para autorizar compras en línea.

- Panel de firma: Espacio donde el titular debe firmar. Sirve para verificar su identidad en transacciones presenciales.

- Datos de contacto de la entidad financiera: Son datos puramente informativos de la entidad emisora.

Tarjetas de crédito sin números impresos: más seguridad y diseño minimalista

En los últimos años, las entidades emisoras han empezado a ofrecer tarjetas de crédito sin números impresos en el anverso. Estas tarjetas eliminan tanto el número PAN como la fecha de caducidad y el CVV del plástico físico, trasladando toda esta información a la app del banco o al wallet digital del usuario.

¿Por qué este cambio?

- Mayor seguridad: Al no mostrar los datos sensibles en la tarjeta, se evita que puedan ser copiados fácilmente en caso de pérdida, robo o simplemente al dejar la tarjeta a la vista.

- Uso digital priorizado: Estas tarjetas están pensadas para usarse principalmente con métodos de pago digitales, como Apple Pay, Google Pay o el propio wallet del banco.

- Diseño limpio: Eliminar la información visible permite un diseño más moderno y minimalista, alineado con la imagen de marca de muchas fintechs.

¿Cómo se consulta la información de la tarjeta?

El titular accede al número de tarjeta, fecha de caducidad y CVV desde su aplicación bancaria, generalmente bajo verificación biométrica o un segundo factor de autenticación. Así, se mantiene la usabilidad, pero con una capa extra de protección.

Este tipo de tarjeta representa la evolución del plástico hacia un entorno cada vez más digital, donde la seguridad, la experiencia del usuario y la estética se combinan.

Diferencias entre tarjeta de crédito, tarjeta de débito y tarjeta prepago

La principal diferencia entre estos tres tipos de tarjetas radica en el origen de los fondos utilizados:

- En la tarjeta de débito, el dinero proviene directamente de la cuenta bancaria del titular. Solo se puede gastar el saldo disponible en dicha cuenta.

- En la tarjeta de crédito, los fondos son prestados por la entidad financiera, por lo que deberán ser devueltos según las condiciones pactadas (plazos e intereses).

- En las tarjetas prepago, el usuario recarga previamente un saldo determinado, y solo podrá gastar ese importe. Suelen utilizarse para compras en línea, pagos en cajeros o comercios físicos, sin necesidad de vinculación directa a una cuenta bancaria.

Las tarjetas de crédito son una herramienta esencial en las transacciones diarias, tanto para particulares como para empresas. Conocer sus partes y distinguirlas de otros tipos de tarjetas, como las de débito o las prepago, permite realizar pagos con mayor seguridad y confianza. Para los negocios, aceptar pagos con tarjeta es clave para mejorar la experiencia de compra del cliente y aumentar las conversiones.

En Sipay ayudamos a empresas de todos los sectores a incorporar soluciones de pago con tarjeta de forma segura, rápida y adaptada a cada canal de venta. Mejora la experiencia de tus clientes y facilita sus compras integrando métodos de pago con tarjeta física o digital.