Durante años se ha repetido que “el usuario está en el centro”, pero la realidad es que el comercio digital sigue exigiendo al cliente hacer casi todo el trabajo: buscar, comparar, decidir, teclear datos de pago, aprobar la operación y, a menudo, resolver incidencias por su cuenta. En paralelo, el ecosistema de pagos se ha vuelto estructuralmente complejo: más métodos, más proveedores, más regulaciones, más expectativas.

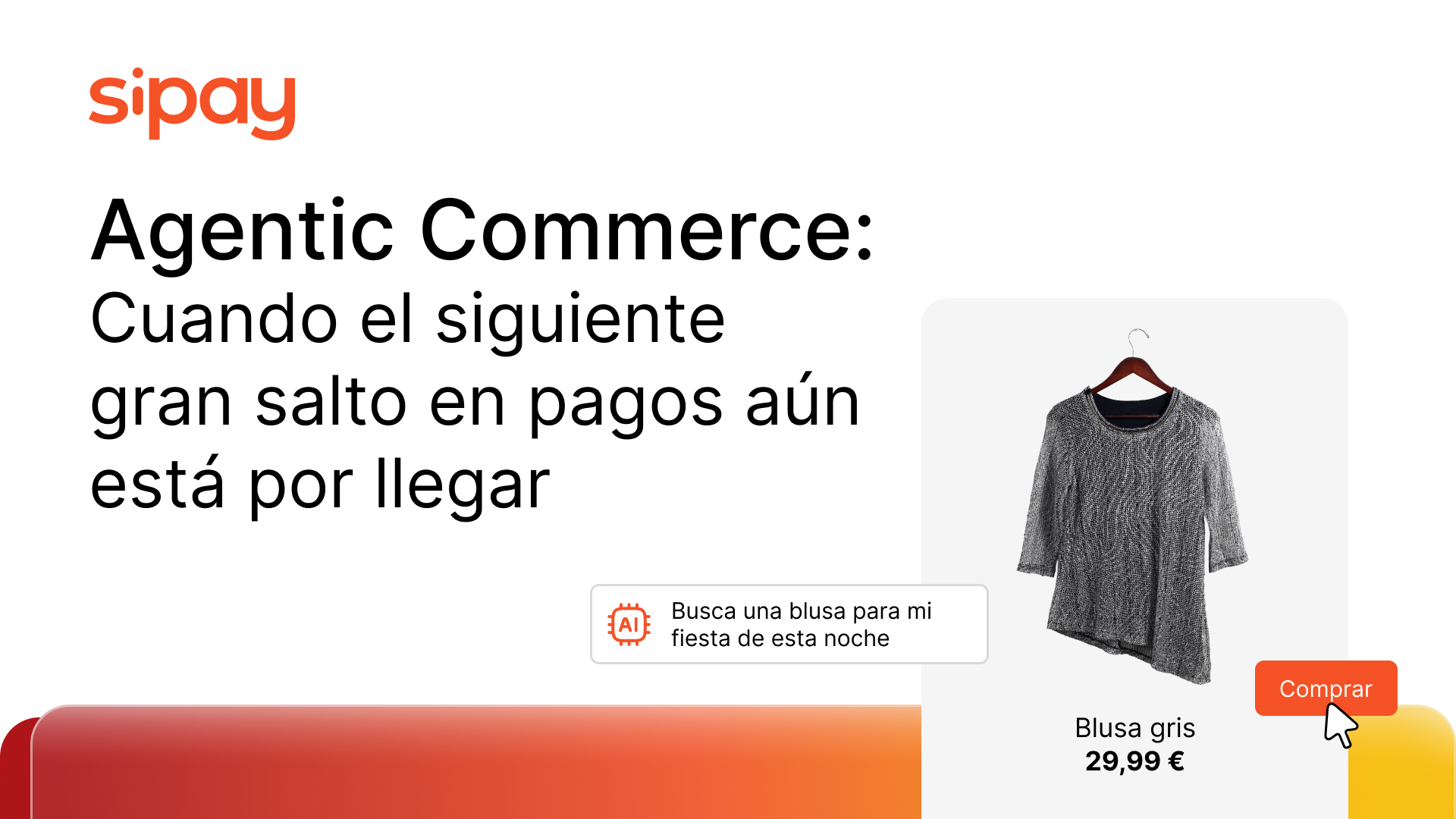

En este contexto empieza a aparecer con fuerza un concepto que promete cambiar las reglas del juego: el Agentic Commerce. Un modelo en el que los sistemas dejan de limitarse a recomendar y empiezan a actuar en nombre del usuario, dentro de unos límites definidos. Todavía no es una realidad masiva, ni en España ni en los grandes mercados internacionales, pero sí es una de las direcciones más claras hacia las que se está moviendo la industria. Y, sobre todo, es una excelente excusa para preguntarnos qué significa realmente “innovar en pagos” cuando la inteligencia artificial entra en juego.

Qué es (de verdad) el Agentic Commerce

Más allá del término de moda, el Agentic Commerce puede entenderse como la evolución natural de tres tendencias que ya están aquí: la orquestación inteligente de pagos, la automatización basada en IA y el uso intensivo del dato.

En un modelo agéntico, el usuario no tiene que estar presente en cada microdecisión del proceso de compra. Define objetivos, reglas y límites (“no gastes más de X”, “prioriza entregas rápidas”, “usa este método de pago por defecto salvo que…”), y un agente digital se encarga de ejecutar: buscar proveedores, comparar condiciones, iniciar pagos, elegir la ruta óptima, gestionar incidencias sencillas o incluso renegociar ciertas condiciones de cobro.

La gran diferencia con el comercio electrónico actual no está solo en la interfaz, sino en quién toma las decisiones operativas. Hoy la mayoría de sistemas son reactivos: esperan a que el usuario haga clic. En el Agentic Commerce, los sistemas anticipan, deciden y actúan, siempre dentro de un marco de consentimiento claro.

Conviene subrayarlo: a día de hoy hablamos principalmente de visión y primeros casos de uso experimentales, no de un estándar ya desplegado a gran escala. Pero si se observa la evolución de los pagos y del comercio digital, el movimiento hacia modelos más autónomos parece difícilmente reversible.

Por qué la conversación no va solo de comodidad

Es fácil caer en una lectura superficial: “el Agentic Commerce hará las compras más rápidas y cómodas”. Y es cierto, pero el impacto real va mucho más allá de ahorrarle tiempo al usuario.

- En primer lugar, supone trasladar inteligencia al propio flujo de pago. No se trata únicamente de rellenar formularios de forma automática, sino de decidir en tiempo real cómo ejecutar cada transacción: qué método priorizar, qué ruta utilizar, cuánta fricción introducir, cómo equilibrar coste y conversión.

- En segundo lugar, abre la puerta a modelos de relación continuada entre cliente y comercio. En lugar de compras puntuales, veremos más acuerdos del tipo “gestiona por mí esta categoría de gasto”: suscripciones dinámicas, reposición automática de productos, reservas condicionadas al mejor precio o incluso “presupuestos vivos” que se optimizan con el tiempo.

- Y, en tercer lugar, cambia el papel del pago dentro del viaje del cliente: deja de ser una casilla al final del formulario para convertirse en una decisión estratégica cargada de contexto (histórico de comportamiento, riesgo, capacidad de pago, preferencias, promociones activas, etc.).

Por eso, cuando se habla de Agentic Commerce, en realidad se está hablando de algo más profundo: de cómo se gobierna la relación entre usuarios, comercios y proveedores de pago en una economía guiada por sistemas autónomos.

El estado actual: más promesa que despliegue real

Resulta tentador presentar el Agentic Commerce como una realidad plenamente operativa. No lo es. Lo que existe hoy son:

- Casos muy acotados de automatización: reposición de productos de consumo recurrente, ajustes automáticos en cobros recurrentes, recomendaciones que “casi” ejecutan la compra pero siguen requiriendo aprobación explícita del usuario.

- Pilotos tecnológicos impulsados por grandes empresas de pago y comercio, donde los agentes digitales toman decisiones parciales: selección de ruta de pago, activación de promociones, reintentos inteligentes ante rechazos, etc.

- Capacidades estructurales ya desplegadas que son el sustrato del Agentic Commerce: orquestación de pagos, análisis en tiempo real, scoring de riesgo dinámico, tokenización y gestión avanzada del consentimiento.

En otras palabras: el terreno de juego se está preparando, con casos aislados como el de Mastercard con Westpac en Nueva Zelanda, pero el partido aún no ha empezado de verdad. Faltan estándares claros, un marco regulatorio plenamente adaptado y, sobre todo, casos de uso que generen confianza y aporten un valor evidente tanto para el usuario como para el comercio.

Qué gana el usuario cuando el sistema decide por él (y qué puede perder)

Desde la perspectiva del consumidor, el potencial es enorme:

- Menos fricción y más fluidez: pasar de tener que tomar decenas de microdecisiones a definir unas pocas reglas maestras.

- Mejores resultados en segundo plano: el sistema puede optimizar precio, tiempos de entrega, método de pago o incluso condiciones de financiación sin exigir atención constante.

- Mayor consistencia: un agente bien configurado comete menos errores que un usuario que compra cansado, distraído o con prisa.

Pero solo funcionará si se gestiona con la misma seriedad aquello que el usuario puede percibir como riesgo:

- Pérdida de control: si el sistema toma decisiones demasiado opacas, la comodidad se convierte en desconfianza. Será imprescindible ofrecer mecanismos claros de supervisión, reversión y límites.

- Uso del dato: cuanto más conocedor sea un agente del comportamiento del usuario, más eficiente será… y más sensibles serán los datos. Transparencia, minimización y propósito claro dejarán de ser eslóganes para convertirse en condiciones de entrada.

- Sesgos y decisiones discutibles: un agente puede privilegiar siempre al proveedor más barato, obviando criterios como sostenibilidad, servicio o calidad. Habrá que explicar y auditar qué criterios se priorizan y con qué lógica.

El equilibrio entre autonomía y control no es un detalle técnico, sino el núcleo de la propuesta de valor del Agentic Commerce.

La otra cara de la moneda: qué se juegan los comercios y los proveedores de pago

Para los comercios y las plataformas de pago, el Agentic Commerce no es solo una oportunidad de “vender más”, sino un cambio profundo en cómo se relacionan con sus clientes y con su propia infraestructura.

De la multicanalidad a la “multiinteligencia”

Hasta ahora el reto era integrar canales (tienda física, web, app, marketplace…) y métodos de pago. El siguiente paso es coordinar diferentes capas de inteligencia: la del comercio, la del proveedor de pagos, la del banco, la del wallet… Si cada una decide por su cuenta, el riesgo es generar conflictos y experiencias imprevisibles.

La conversión ya no se mide solo en porcentaje de carritos completados

Un agente puede decidir no comprar hoy porque detecta que la probabilidad de un mejor precio mañana es alta, o porque el presupuesto del usuario ya está al límite. Esto obliga a repensar los indicadores: ¿qué significa “éxito” en un contexto donde el objetivo del sistema es optimizar la salud financiera del cliente tanto como el margen del comercio?

Los pagos se convierten en una capa de orquestación crítica

Si los agentes van a ejecutar decisiones en tiempo real, la infraestructura de pago debe ser:

- Extremadamente resiliente, para soportar automatismos que no esperan a que “haya menos carga”.

- Altamente configurable, para adaptar reglas de riesgo, rutas de adquirencia y métodos de pago sin desarrollos eternos.

- Profundamente integrada con el resto del stack (gestión, stock, pricing, marketing, atención al cliente).

Aquí es donde modelos integrados como los que impulsamos desde Sipay, que combinan adquirencia, orquestación, software sectorial y servicios de valor añadido, tienen un papel diferencial: permiten que la inteligencia no se quede aislada en una pieza del puzle, sino que atraviese todo el flujo de venta, desde la intención hasta el cobro y la postventa.

El marco regulatorio y ético: el gran condicionante

En Europa, hablar de Agentic Commerce sin hablar de regulación es ingenuo. El AI Act, PSD2 y su evolución, DORA o las normativas de protección de datos dibujan un entorno en el que no todo lo técnicamente posible será aceptable. Las claves serán:

- Consentimiento granular y dinámico: no bastará con un “acepto las condiciones”. Será necesario definir qué puede hacer el agente, en qué contextos y con qué límites económicos y temporales.

- Trazabilidad y explicabilidad: los sistemas deberán ser capaces de explicar por qué se ha tomado una decisión concreta, especialmente cuando afecte a riesgo, acceso al crédito o denegación de una operación.

- Responsabilidad compartida: cuando un agente comete un error, ¿quién responde? ¿El comercio, el proveedor de tecnología, el emisor del medio de pago? Este debate está lejos de estar resuelto y condicionará el ritmo de adopción.

La buena noticia es que el sector de pagos ya cuenta con una larga experiencia en operar en entornos regulados, auditados y sensibles. El reto ahora es extender esa cultura de cumplimiento a modelos de inteligencia más autónomos, sin frenar la innovación pero sin poner en cuestión la confianza en el sistema.

Qué debe hacer hoy un comercio que quiere llegar preparado

Si el Agentic Commerce aún no está desplegado de forma masiva, la pregunta lógica es: ¿qué puede hacer hoy un comercio para no llegar tarde? Hay tres líneas claras de trabajo:

Ordenar la casa de los pagos

Antes de pensar en agentes autónomos, es imprescindible contar con una infraestructura de pago orquestada: múltiples métodos bien integrados, capacidad de enrutar transacciones, visibilidad sobre la conversión por canal y proveedor, y una arquitectura que permita introducir inteligencia sin rehacerlo todo desde cero.

Conectar pagos, software y datos

El Agentic Commerce no se construye sumando piezas aisladas, sino conectando pagos con gestión, stock, pricing y marketing. Integrar el TPV con el back office, trabajar con plataformas que ya incorporan el pago de forma nativa y consolidar la información en un modelo de dato coherente es tan importante como cualquier algoritmo.

Definir una estrategia de confianza

La confianza no se improvisa el día que se lanza un agente digital. Se construye desde hoy: políticas claras de datos, experiencias de pago transparentes, comunicación honesta cuando algo falla y una actitud activa ante la regulación. Los comercios que entiendan que la “comodidad inteligente” sin confianza es un callejón sin salida estarán mejor posicionados.

Mirando hacia delante: de la quinta P al comercio agéntico

En Sipay defendemos desde hace tiempo que el pago es ya una quinta P del marketing, con impacto directo en la experiencia, la conversión y la relación entre marcas y consumidores. El Agentic Commerce lleva esta idea un paso más allá: convierte el pago en el cerebro operativo que conecta datos, preferencias y decisiones en tiempo real.

No veremos una adopción instantánea ni homogénea. Primero llegarán casos de uso muy concretos, en sectores donde la recurrencia, la complejidad y el volumen justifican la automatización. Después, a medida que usuario y regulador ganen confianza, se irán ampliando escenarios.

Mientras tanto, la clave para comercios y proveedores de pago no es perseguir cada nueva etiqueta tecnológica, sino construir las capacidades estructurales que harán posible ese futuro:

- Infraestructuras de pago resilientes y orquestadas.

- Integración real entre pagos, software y servicios.

- Gobernanza del dato y de la inteligencia alineada con la regulación.

- Una visión clara de qué experiencia se quiere ofrecer al cliente cuando la tecnología deje de estar en primer plano.

El Agentic Commerce todavía no está plenamente implementado, pero su lógica ya está reordenando la forma en que se diseñan los sistemas de pago y de comercio. La pregunta para el sector no es si llegará, sino qué papel quiere ocupar cada actor cuando los agentes empiecen, de verdad, a decidir por nosotros.